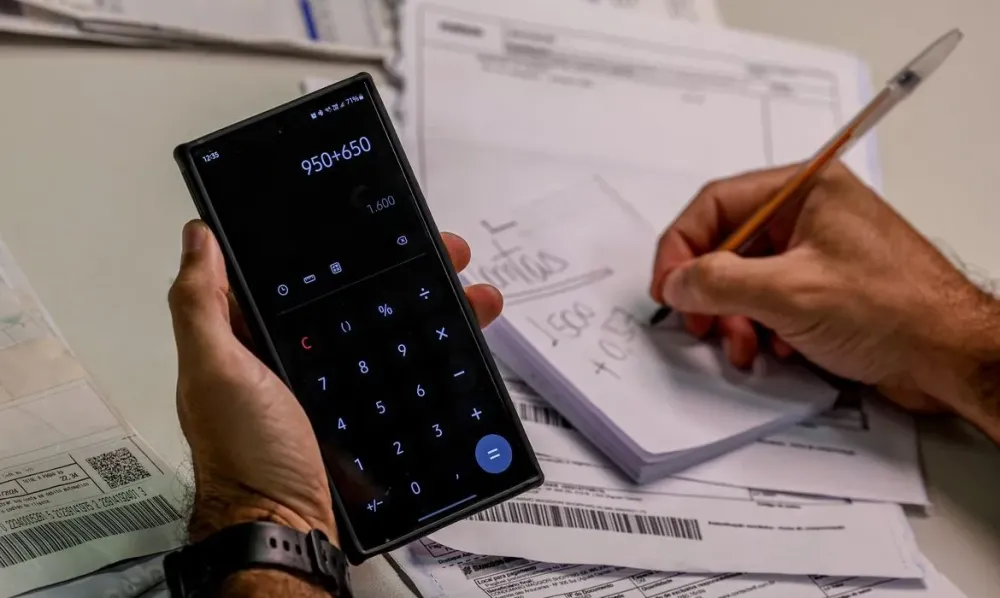

Mais de 70 milhões de brasileiros seguem inadimplentes; 42% da população adulta

A questão da inadimplência no Brasil está atrelada não apenas aos altos índices de endividamento, mas também ao fato de que a renda do brasileiro não acompanha a evolução dos gastos.

Com a chegada do segundo semestre, também se abre uma nova janela para reavaliar metas pessoais e financeiras. Num Brasil em que mais de 70 milhões de pessoas estão inadimplentes — o equivalente a quase 42% da população adulta, segundo o levantamento mais recente da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC) —, o desafio de começar o segundo tempo do ano no azul parece, para muitos, um objetivo distante. Mas não impossível.

A economista, educadora e consultora financeira do Will Bank, Mila Gaudêncio, defende que a virada do semestre pode, sim, representar um ponto de virada emocional e comportamental. “É como se fosse o segundo tempo de uma partida de futebol. Se você está perdendo, é a hora de revisar sua estratégia para virar o jogo. E se está empatado, ainda tem tempo de garantir a vitória”, compara.

A questão da inadimplência no Brasil está atrelada não apenas aos altos índices de endividamento, mas também ao fato de que a renda do brasileiro não acompanha a evolução dos gastos. A economia do país tem mostrado sinais de vulnerabilidade, com muitos brasileiros enfrentando uma luta constante para manter suas finanças em equilíbrio. Mila destaca que a principal dificuldade do consumidor brasileiro é a discrepância entre os ganhos e o custo de vida. “O salário da população não acompanha o aumento dos gastos. Isso, por si só, já representa um grande obstáculo para quem busca equilíbrio financeiro”, afirma.

Segundo a especialista, o grupo mais afetado pelas dívidas em atraso está na faixa dos 41 aos 60 anos. São justamente os brasileiros que, em geral, estão no auge da vida produtiva, mas que enfrentam grande pressão financeira. “Essa faixa etária é a que concentra o maior índice de inadimplência, seguida por pessoas de 26 a 40 anos. Jovens de 18 a 25 representam o menor grupo”, aponta Mila, ressaltando que é fundamental diferenciar endividamento de inadimplência: “Ter dívida não é, por si só, um problema. O problema começa quando não conseguimos pagar”.

Redes sociais - Para além da matemática das finanças, Mila destaca a importância de olhar para o lado emocional e comportamental das finanças. Ela alerta que a influência das redes sociais sobre o comportamento de consumo contribui para o aumento do endividamento. “As pessoas comparam seus bastidores com a vitrine do outro. Essa comparação constante gera frustração e consumo impulsivo. É como se todos tivessem tudo, menos você”, explica. O Will Bank realizou uma pesquisa inédita sobre o fenômeno que batizou de “dismorfia financeira” — termo inspirado na dismorfia corporal — que descreve a sensação de inadequação à própria realidade financeira.

Segundo o estudo, 69% dos brasileiros sentem que as celebridades e influenciadores mostram uma vida completamente fora de alcance. “Isso compromete a autoestima financeira. Sete em cada dez pessoas, por exemplo, não usam palavras positivas para descrever sua situação com o dinheiro”, destaca Mila.

Esse tipo de distorção emocional leva a um ciclo vicioso de frustração e consumo impulsivo, o que contribui diretamente para o aumento da inadimplência. Conforme a economista, a chave para quebrar esse ciclo é o autoconhecimento financeiro e o controle emocional. “É importante que as pessoas compreendam de onde vêm suas emoções. Medo, ansiedade, insegurança e até alegria podem ser gatilhos para gastos desnecessários. Quando começamos a reconhecer esses impulsos, conseguimos tomar decisões mais equilibradas. É fundamental olhar para si mesmo e entender quais sentimentos nos fazem gastar”, completa.

Durante uma imersão com o público, Mila Gaudêncio identificou as emoções mais recorrentes que levam ao gasto descontrolado. Alegria, ansiedade e medo estão entre os principais gatilhos. “Muitas pessoas gastam para comemorar, se sentem ansiosas e pedem comida diversas vezes na semana. Outras têm medo de olhar a fatura do cartão, o que leva à paralisia e à perda de controle.”

Para ela, identificar esses sentimentos é fundamental para começar a romper com o ciclo de dívidas. “Precisamos identificar com quem aprendemos sobre dinheiro, quais sentimentos nos impulsionam a consumir e o que podemos mudar em nossa rotina. É um processo de cura mesmo".

Como negociar dívidas com o banco

Mila também aponta que muitos brasileiros têm dificuldades em encarar a dívida de frente, o que impede a ação para resolver a situação. “Muitas pessoas se escondem da fatura do cartão de crédito ou das cobranças. O medo de encarar a realidade financeira faz com que elas se afastem ainda mais de uma possível solução. Isso é muito comum, e é um reflexo de como a inadimplência afeta a saúde mental de forma profunda”, comenta.

Para romper com esse ciclo de procrastinação e medo, a educadora defende que é preciso ter coragem para enfrentar a realidade e se planejar. “Olhe para você. Qual valor de parcela realmente cabe no seu orçamento? Não adianta aceitar um acordo com parcelas pequenas se o valor total final é absurdo. Faça as contas”, orienta. Ela apresenta três estratégias clássicas para quem quer quitar dívidas: a primeira delas é a bola de neve, que começa pelas dívidas menores, garantindo pequenas vitórias e motivação emocional. “Aqui, o objetivo é ganhar motivação, ter pequenas vitórias e sentir que está avançando, mesmo que de forma gradual”, afirma.

Outra estratégia é a avalanche, que prioriza as dívidas com maiores juros, gerando economia no longo prazo, mas exigindo mais disciplina. “Essa é uma estratégia mais difícil porque exige mais paciência e foco, mas no longo prazo você consegue economizar muito mais”, afirma. A terceira estratégia que Mila sugere é a substituição, que é quando a pessoa troca uma dívida mais cara por outra mais barata, com juros menores, desde que haja um plano de pagamento claro. “Se você tiver a possibilidade de trocar uma dívida com juros altos por uma mais acessível, faça isso. Mas, o mais importante é que você tenha um plano claro de pagamento. Caso contrário, vai virar mais uma dívida acumulada.”

Não basta anotar, é preciso planejar

Questionada sobre o uso de aplicativos para controle financeiro, Mila defende que o mais importante não é a ferramenta, mas sim o objetivo. “Eu uso planilhas, mas caderno ou aplicativo, tanto faz. O que importa é planejar. Anotar o que já gastou é só um retrato do passado. O foco tem que estar em prever os próximos meses, os gastos sazonais, datas especiais, e organizar-se com antecedência.” Ela sugere que neste segundo semestre as pessoas escolham uma meta só e tentem cumpri-la com realismo. “Se prometeu guardar R$ 200 por mês e não consegue, tudo bem. Comece com R$ 20, com R$ 2. O importante é fazer algo. Às vezes, feito é melhor que perfeito”, reflete.

Recomeço - Apesar do cenário desafiador, a especialista acredita que o meio do ano oferece uma oportunidade simbólica e prática de recomeço. “A gente conversa com três versões de nós mesmos: o passado, o presente e o futuro. Como você se prometeu estar hoje? E como sua versão de hoje vai agradecer, ou cobrar, no fim do ano?”, provoca. Para ela, o processo de recuperação financeira está intimamente ligado a um esforço contínuo de autoconhecimento e mudança de hábitos. A metáfora do futebol, paixão nacional, serve como motivação: “Não jogue a toalha nos 45 do segundo tempo. Ainda dá para virar o jogo.”

Mila Gaudêncio estará em Salvador no mês de agosto para uma nova rodada de atividades presenciais sobre educação financeira. Em 2024, ela esteve na capital baiana com a campanha “Bicho Pegou”, que simulava situações de imprevistos e endividamento para dialogar com a população de forma leve e educativa. “A dívida pode ser um monstro, mas a pessoa não é a vilã da própria história. Sempre é possível dar um novo passo”, conclui.

Bahia Estado fortalece creches comunitárias com equipamentos para ampliar a segurança alimentar na primeira infância

Bahia Estado fortalece creches comunitárias com equipamentos para ampliar a segurança alimentar na primeira infância  Educação APLB promove encontro com gestão do Planserv para debater melhorias no atendimento aos servidores estaduais

Educação APLB promove encontro com gestão do Planserv para debater melhorias no atendimento aos servidores estaduais  Educação Parcela de maio do Bolsa Presença já está disponível para mais de 352 mil estudantes da rede estadual

Educação Parcela de maio do Bolsa Presença já está disponível para mais de 352 mil estudantes da rede estadual  Educação Prazo para inscrição no Enem 2026 termina nesta sexta-feira

Educação Prazo para inscrição no Enem 2026 termina nesta sexta-feira  Feira de Santana Prefeitura empossa mais 59 professores e reforça meta de zerar falta de docentes nas salas de aula

Feira de Santana Prefeitura empossa mais 59 professores e reforça meta de zerar falta de docentes nas salas de aula  Educação Enem 2026: inscrições estão abertas até hoje na Página do Participante

Educação Enem 2026: inscrições estão abertas até hoje na Página do Participante

Mín. 18° Máx. 28°

Mín. 16° Máx. 28°

Tempo limpoMín. 18° Máx. 27°

Chuvas esparsas